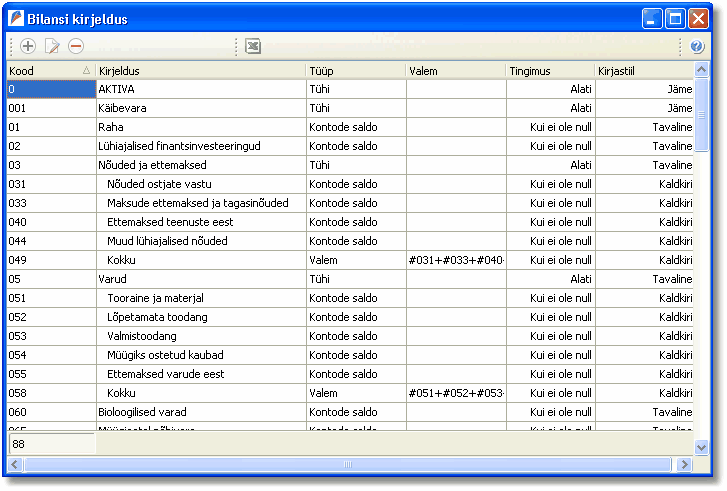

Bilanss |

|

Bilanss |

|

Programmis koostatakse Bilanss nende kontoplaani kontode käivete põhjal, millel on konto seadistustes määratud konto tüübiks Aktiva või Passiva.

Kuna kontoplaanis on kõik kontod üheselt seotud kas bilansi või kasumiaruande kirjega ja rahavoogude aruande kirjega, siis on sellega automaatselt garanteeritud, et ühegi konto käive ei jää välja bilansist või kasumiaruandest ning rahavoogude aruandest.

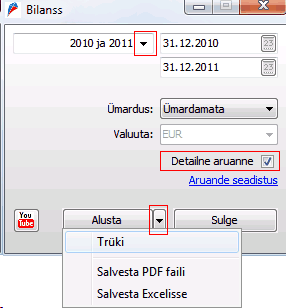

Bilanssi saate koostada nii ühe- kui kaheveerulisena. Bilansi arvutamise kuupäeva(d) võite ise sisestada või valida perioodi kiirvalikust.

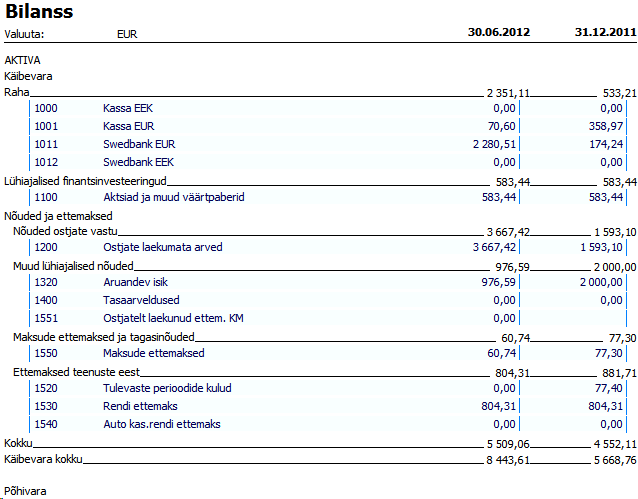

Bilanssi saate koostada ka detailsena. Detailse aruande koostamiseks pange linnuke väljale Detailne aruanne. Detailses aruandes avanevad iga aruande rea kohta täiendavad read kontode lõikes. Lisaks saate vaadata, millistest raamatupidamiskannetest kontode summad koosnevad. Selleks klikkige hiirega vastava konto real. Kui aruanne koostada mitte detailsena, ka siis saate aruande real hiirega klikkides avada rea sisu kontode tasandil ja uuesti klikkides kannete tasandil. Avada saate nende ridade sisu, milledel on Aruande seadistuses määratud rea tüübiks Kontode saldo.

Ümarduse väljal saate teha valiku, kas aruannet näidatakse sendi täpsusega või täiseurodes.

Alusta - aruande vaatamiseks ekraanil klikkige nupule Alusta. Kui soovite aruannet kohe trükkida, salvestada pdf-faili või salvestada Excelisse, siis klikkige Alusta nupu kõrval noolega nupule.

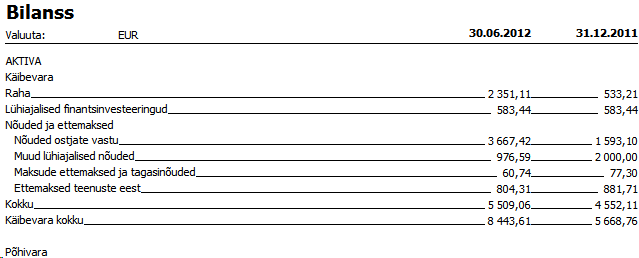

Näide mittedetailsest bilansist:

...

Näide detailsest bilansist:

...

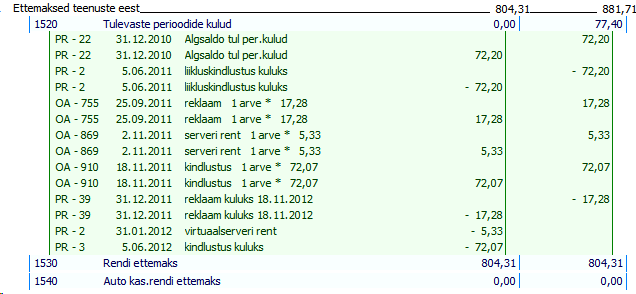

Kui klikite hiirega konto real, siis saate vaadata, millistest raamatupidamiskannetest kontode summa koosneb. Kui klikite teist korda sama konto real, siis detailne väljavõte kannetest suletakse. Näiteks, kui klikkisime kontol 1520, siis avanesid selle konto kohta koostatud pearaamatu kanded bilansi veeru kuupäevani:

Seega, kui kontoplaanis on kontod seotud õigete bilansi/kasumiaruande kirjetega, saate hõlpsasti koostada õiged aruanded. Kui Detailsest aruandest selgub, et mõni konto asub valel bilansikirjel, siis muutke kontoplaanis (Finants > Kontoplaan) kontole määratud bilansikirje.

Kui bilansis soovite mõnda tehingut detailsemalt kajastada, kui standardaruandes, siis täiendage bilansi ridu aruande seadistuse aknas. Seejärel siduge kontoplaanis vastavad kontod lisatud bilansiridadega.

![]()

...

RAAMATUPIDAMISE SEADUS https://www.riigiteataja.ee/akt/116112010012

§15. Raamatupidamise aastaaruanne

(1) Raamatupidamise aastaaruande eesmärk on õigesti ja õiglaselt kajastada raamatupidamiskohustuslase finantsseisundit, majandustulemust ja rahavoogusid.

(2) Raamatupidamise aastaaruanne koosneb põhiaruannetest (bilansist, kasumiaruandest, rahavoogude aruandest ja omakapitali muutuste aruandest) ning lisadest. Raamatupidamise aastaaruande lahutamatuks osaks on käesoleva seaduse §-s 23 nimetatud tegevjuhtkonna deklaratsioon, mis esitatakse koos raamatupidamise aastaaruandega.

(3) Raamatupidamise aastaaruande koostamise aluseks on raamatupidamisregistrites kirjendatud majandusaasta majandustehingud ja reguleerimiskanded. Aastaaruande koostamiseks inventeeritakse raamatupidamiskohustuslase varade ja kohustuste saldod, hinnatakse registrites kajastatud varade ja kohustuste väärtuse vastavust käesoleva seaduse §-des 16 ja 17 sätestatud arvestuspõhimõtetele, tehakse reguleerimis- ja lõpetamiskanded ning koostatakse põhiaruanded ja lisad.

(5) Raamatupidamise aastaaruanne koostatakse eesti keeles ja Eestis ametlikult kehtiva vääringu järgi, märkides arvnäitajate puhul kasutatud täpsusastme (näiteks tuhandetes vääringuühikutes).

§18. Bilanss ja kasumiaruanne

(1) Bilanss on raamatupidamisaruanne, mis kajastab teatud kuupäeva seisuga raamatupidamiskohustuslase finantsseisundit (vara, kohustusi ja omakapitali).

(3) Raamatupidamiskohustuslane, kes koostab oma raamatupidamise aastaaruandeid vastavalt Eesti heale raamatupidamistavale, peab oma raamatupidamise aastaaruandes jätkuvalt kasutama käesoleva seaduse lisas 1 toodud bilansiskeemi ja ühte lisas 2 toodud kasumiaruande skeemidest. Bilansi ja kasumiaruande skeemide kirjeid võib täiendavalt liigendada ning lisada nendele uusi kirjeid, kui see suurendab aruande informatiivsust.