Kõik uudised

07.03.2023

MTA seisukoht on, et kui kuu eest makstud tasu (puhkusetasu+töötasu) on sotsiaalmaksu maksmise aluseks olevast kuumäärast suurem, siis on sotsiaalmaksu maksmise aluseks SMS § 2 lg 2, st proportsionaalset kuumäära SMS § 2 lg 3 alusel ei leita ja sotsiaalmaks makstakse tegeliku brutosumma alusel, puhkusetasu brutolt ja töötasu brutolt.

See tähendab inimkeeli seda, et kui töötaja on olnud puhkusel ja tuleks otsustada, kas selle kuu eest sotsiaalmaksu tasutakse proportsionaalselt või kogusummalt, siis peab vaatama, kas töötasu + puhkusetasu kokku brutosumma on sotsiaalmaksu maksmise aluseks olevast kuumäärast suurem või mitte. Kui on suurem – tuleb leida sotsiaalmaks tegeliku brutosumma alusel (puhkusetasu brutolt ja töötasu brutolt). Kui on väiksem – tuleb leida proportsioon ja siis proportsiooni leidmisel tuleb puhkusetasu ja puhkusepäevad arvutamisel välja jätta.

Et paremini kirjeldada, kuidas programmis arvutus käib, tegime Merit Palgaga arvestuskuu jaanuar 2023 põhjal läbi 2 näidisolukorda:

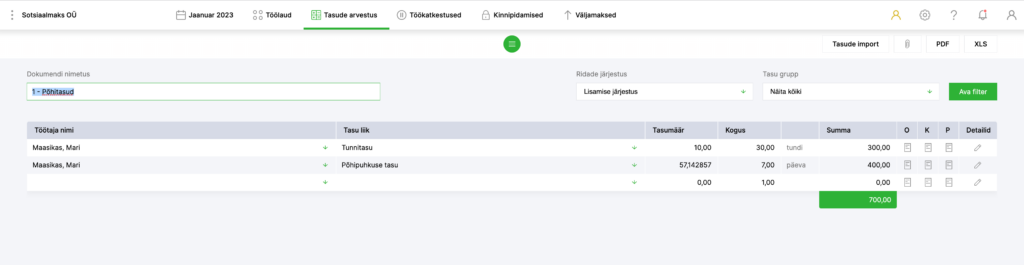

Töötaja töötasu on 300 eurot ja puhkusetasu on 400 eurot. Kokku on töötaja brutotasu suurem kui 654 eurot ning sotsiaalmaks arvutatakse seega tegelikult arvestatud tasult ehk 700 x 33% = 231 eurot.

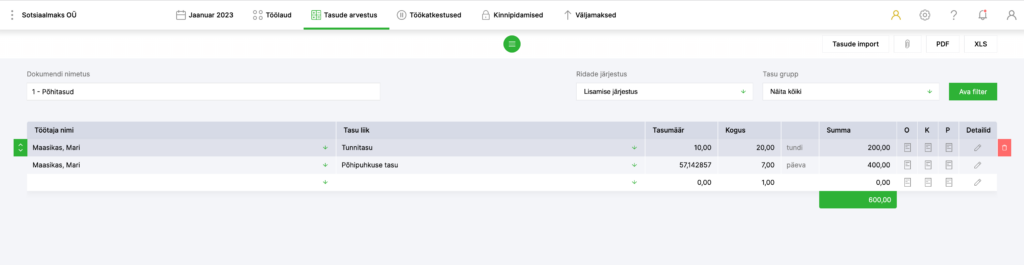

Töötasu on 200 eurot ja puhkusetasu 400 eurot. Kokku on töötaja brutotasu väiksem kui 654 eurot ning minimaalse sotsiaalmaksukohustuse täitmiseks on vajalik arvutatada proportsioon.

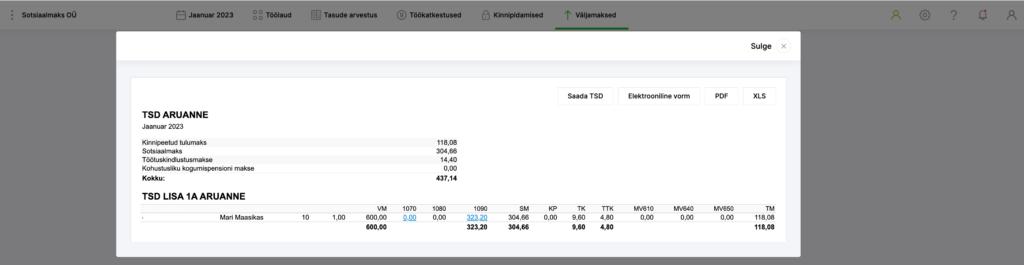

Kõigepealt leiame sotsiaalmaksu minimaalse kohustuse aluseks oleva summa:

654 / 30* x (31** – 7***) = 523,20 eurot.

*jagatakse igas kuus alati 30-ga (sh. veebruaris)

**jaanuari kalendripäevade arv

***puhkusepäevade arv jaanuaris

Seejärel lahutame antud summast töötasuna teenitud summa:

523,20 – 200 = 323,20 eurot.

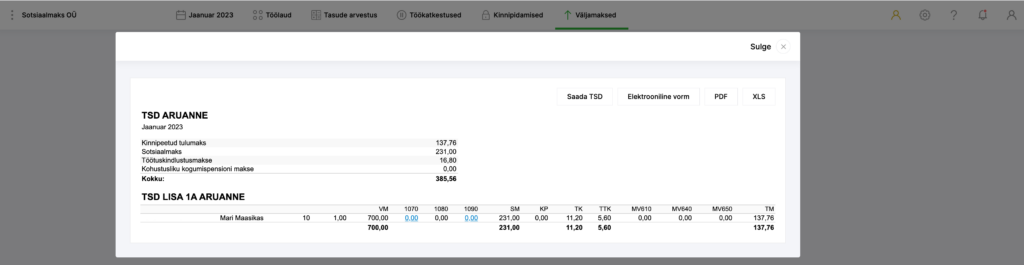

Antud vahe kajastatakse TSD deklaratsioonil sotslaalmaksu suurenduse veerus 1090 ning lõplik sotsiaalmaksu summa TSD-l arvutatakse järgmiselt:

(200 + 400 + 323,20) x 33% = 304,66 eurot.

Aktiva tasuta paketis saate 6 kuu jooksul sisestada 100 müügiarvet, 100 ostuarvet ja 100 pearaamatu kannet ning saata tasuta e-arveid.

Merit Palga tasuta paketiga saate teha arvestust kuni kahele töötajale. Mingeid muid piiranguid tasuta paketis ei ole.

![]()

Kõige populaarsem ja kasutajasõbralikum raamatupidamisprogramm Eestis.

![]()

Merit Palk arvestab palka 100 000-le töötajale.

Lihtne, usaldusväärne ja võimekas.